La détermination du coût réel d'un crédit fait appel à plusieurs notions simples mais dont la combinaison complique le processus. Sans entrer dans les détails mathématiques, il est tout de même nécessaire de comprendre les bases de ce calcul et de connaître chaque élément qui le compose afin de négocier votre emprunt dans les meilleures conditions possibles.

Les éléments fondamentaux entrant dans le calcul du coût d'un crédit

Les informations requises pour contracter un emprunt diffèrent selon vos projets et selon l'institution de crédit à laquelle vous vous adressez. Dans tous les cas, votre dossier de prêt doit contenir des éléments déterminants, sur lesquels votre banquier se basera pour décider de vous octroyer ou non le crédit que vous demandez. Ces différentes analyses génèrent des coûts appelés « frais de dossiers », qui peuvent être fixes ou proportionnels à la somme accordée, mais qui généralement n'excèdent pas 1,5 % du montant. Toutefois, sachez que vous en serez dispensé si votre dossier de prêt a été rejeté.

Selon la nature de vos besoins, il est possible que votre banque exige un cautionnement, une hypothèque ou encore un privilège de prêteur de denier. Si le premier est assez simple et à moindre coût, il faut savoir que chacun de ces actes engage des frais, notamment pour le notaire dans les deux derniers cas. De plus, il faut prévoir des dépenses supplémentaires relatives à la nature de chaque opération qui constituent en réalité, une garantie pour votre banquier, en plus des frais d'assurance.

Le taux nominal est un indicateur décisif variant d'une institution à une autre, sans toutefois dépasser le taux d'usure de la Banque de France. Certes, il intervient dans le calcul de l'intérêt, incorporé dans l'amortissement du prêt, cependant, il ne définit pas pour autant le coût du crédit. En effet, les financiers ont défini le taux actuariel qui constitue, en fait, le taux réel de votre crédit. Ce taux actuariel considère notamment le taux inflation devant frapper l'économie à chacun de vos remboursements, par l'amortissement de votre prêt. De ce fait, vous effectuez une actualisation des flux et vos résultats correspondent aux valeurs du moment présent.

En illustration, si vous empruntez par exemple 100 € aujourd'hui, votre banquier vous fera rembourser 110 € au bout d'un an. Avec une inflation de 4 % prévue pendant cette période, les 110 € que vous devrez ne valent en réalité que 110/1,04 soit 105,77 € aujourd'hui. En principe, la marge du banquier est donc de 5,77 au lieu de 10. Toutefois, dans la pratique, vous devrez payer en plusieurs échéances. Par trimestre, si l'inflation est de 1 % votre banquier vous prélèvera 27,5 € tous les trimestres. Vous penserez alors bénéficier d'un traitement de faveur, alors qu'en réalité grâce au système d'actualisation, votre banquier est le vrai gagnant. En effet, vous paierez au total 107,33 € grâce à un simple calcul d'actualisation : (27,5/1,01) (27,5/1,02) (27,5/1,03) (27,5/1,04). Ainsi, avec un coût apparent de 10 au départ, votre prêt vous coûtera en réalité 7,33. Cependant, avant de prendre les 10 % pour parvenir aux 110 € apparents, sachez que votre banquier a déjà calculé le taux auquel seront soumises vos dépenses. Celles-ci sont proportionnelles à vos recettes et se référent à votre crédit, grâce à un procédé réservé aux initiés en matière financière, aboutissant en réalité à un taux actuariel de 16,65 %.

Comment réduire le coût du crédit ?

Pour déterminer le coût du crédit sur un prêt de 100 €, les différents éléments que nous avons évoqués précédemment doivent impérativement entrer dans le calcul d'actualisation. Ainsi, en prenant une marge de sécurité de 2 % pour les frais de dossier et un taux par échéance de 1 % pour les assurances, vous paierez en définitive 111,23 €. Toutefois, ce calcul dépend des modalités de remboursement pour lesquelles vous avez opté. Ainsi, si vous avez choisi d'effectuer des remboursements trimestriels, ceux-ci passeront à 28,5 € et 27,5 € d'amortissement et à 1 € pour les assurances, et seront actualisés sur 4 trimestres. De ce calcul se dégagera un nouveau taux actuariel de 27,86 % qui, ayant pris en compte l'ensemble des frais, correspondra au taux effectif global ou Teg. Seul, ce taux légal obligatoire est suffisamment pertinent pour une comparaison fiable entre deux offres de prêt. De ce fait, vous devez exiger que ce Teg figure clairement sur chaque type de prêt avant de contracter un emprunt. En outre, si vous engagez un conseiller financier, celui-ci devra être capable de vous le fournir en faisant des calculs détaillés. Dans le cas où le Teg exposé par votre banque est faussé alors qu'il s'agit du seul élément pouvant exprimer le coût réel de votre crédit, vous êtes en droit de réclamer réparation.

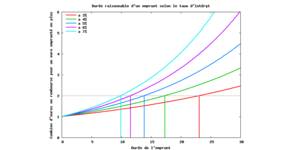

Si la banque sur laquelle vous avez fixé votre choix pratique un coût élevé, vous pouvez toujours opter pour une assurance à la concurrence afin de bénéficier d'un prêt à moindre coût. Cependant, préalablement à toute démarche, vous pouvez déjà réduire vos coûts en prévoyant un apport personnel conséquent pour réduire les risques de la banque afin qu'elle en fasse de même sur le taux d'intérêt. De plus, vous avez intérêt à élaborer un plan de prêt sur une durée aussi courte que possible car plus elle est longue, plus vous aurez d'échéances et plus le coût de votre emprunt sera important de par les intérêts qu'ils génèreront. Finalement, comparez les offres et ciblez particulièrement les prêt de type taux zéro. Dans tous les cas, plus les simulations de prêt sont nombreuses, mieux vous serez placé pour balancer la concurrence interbancaire en votre faveur.

haut

Participez à cet article, commentez le